利博的成语四字词语(中国官网)

西南证券股份有限公司蔡欣近期对致欧科技进行研究并发布了研究报告《2024年三季报点评:收入延续高增,利润端环比改善》,本报告对致欧科技给出增持评级,当前股价为20.0元。

致欧科技(301376)

投资要点

业绩摘要:2024前三季度公司实现营收57.3亿元,同比+38.5%;实现归母净利润2.8亿元,同比-3.1%;实现扣非净利润2.6亿元,同比-17.4%。单季度来看,Q3公司实现营收20.1亿元,同比+34.5%;实现归母净利润1.1亿元,同比+5.4%;实现扣非后归母净利润9879万元,同比-1.5%。随着公司提升市占策略的打响,新品表现靓丽,叠加Temu、亚马逊等平台的进一步拓展,公司24利博这个平台怎么样Q3收入表现持续优异。

提升市占策略效果显著,新品和渠道贡献增量。24年公司采取提升市占策略,24年前三季度,公司新品拓展顺利,欧美渠道贡献增量,收入增速持续亮眼。由于海运费上涨、汇兑损失等因素影响,利润端有所承压,24年前三季度公司整体毛利率为35.1%,同比-1.8pp,净利率为4.9%,同比-2.1pp。费用率方面,前三季度总费用率为29.8%,同比+2pp,其中销售费用率/管理费用率/财务费用率/研发费用率分别为24.7%/3.6%/0.5%/0.9%,同比+1.8pp/-0.3pp/+0.8pp/-0.3pp。销售费用率提升大主要系公司加大新品推广投入及平台交易费增长导致。从单季度来看利博这个平台怎么样,24年Q3毛利率为35.4%(同比-2.3pp,环比+1.6pp);净利率为5.3%(同比-1.5pp,环比+1.5pp),盈利能力环比改善。根据公司公告披露,公司拟通过1)产品本价联动,实时监控产品的销售转化和市占情况;2)继续提升美国五仓布局带来的美线自发比例;3)进一步提升供应链向东南亚转移的转移力度,从东南亚出货到美国的到仓成本较低;4)以量换价通过长协等方式获取相对低位的海运价格等举措来提升下半年盈利能力。因此,我们推测Q3盈利能力环比改善主要得益于以上举措。

全流程管理体系完善,抗压能力更强。公司战略布局清晰。通过不断推出新品,在产品采购、头程运输、尾程配送、流量运营等环节,持续完利博这个平台怎么样善管理能力。针对海运费上涨、亚马逊分仓备货规则改变、流量费用提升等运营的抗压能力更强。受益于前三季度布局,以及海外节日规模效应增强,预期Q4利润端能够进一步改善。

盈利预测与投资建议。预计2024-2026年EPS分别为1.02元、1.30元、1.53元,对应PE分别为20倍、15倍、13倍。考虑到公司产品性价比突出,渠道有望持续放量,市占率提升空间充足,规模优势进一步发挥,维持“持有”评级。

风险提示:海运价格大幅波动的风险,原材料价格大幅波动的风险,国际贸易局势变化的风险,人民币汇率大幅波动的风险,行业竞争加剧的风险。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券史凡可研究员团队对该股利博这个平台怎么样研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利4.28亿,根据现价换算的预测PE为18.69。

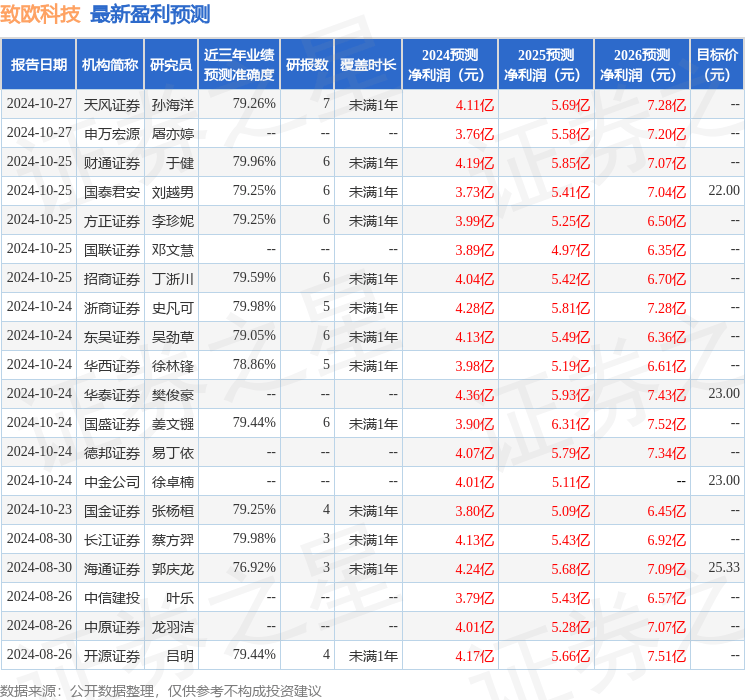

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为23.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。返回搜狐,查看更多

责任编辑: